5분 만에 알아보는 양도세 2편! 1세대 1주택 비과세 요건

지난 시간에는 1세대 1주택 비과세 요건으로 2년 이상 보유 거주 조건으로 기본적인 설명드렸는데요.

이번 시간에는 2년 이상 보유, 2년 이상 거주 요건의 예외적인 사항 알아보도록 하겠습니다. 영상으로 확인 먼저 해볼게요~

1세대 1주택 비과세 요건 2편

거주 요건

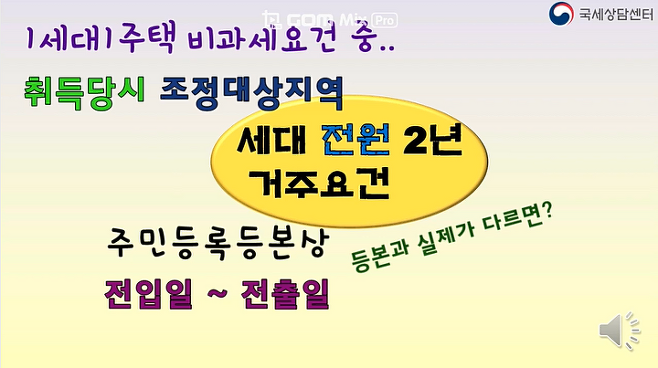

우선 거주 요건입니다. 거주 기간은 주민등록등본상 전입일과 전출일로 계산하는데, 등본과 실제 내용이 다른 경우

실제 거주 일로 계산합니다. 연속해서 2년 거주하지 않아도 보유기간 중 다 합쳐서 2년 이상이면 됩니다.

2년 이상 거주 요건 예외사항

1세대가 비과세 받는 것이라 세대 전원이 2년 이상 거주하여야 하는데요.

세대 전원이 2년 거주하지 않아도 되는 예외사항이 있습니다.

1) 초등학교 중학교를 제외한 고등학교 대학교 취학

2) 직장 변경, 전근 등 근무상의 형편

3) 1년 이상의 치료 ·요양이 필요한 질병의 치료 또는 요양

4) 학교폭력대책 자치 위원회가 피해 학생에게 전학이 필요하다고 인정하는 경우( 초등학생, 중학생 포함)

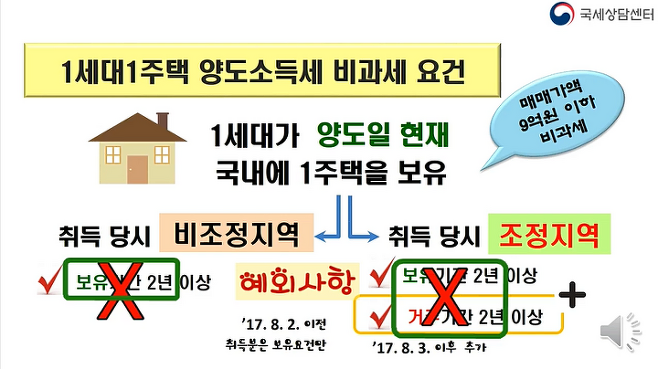

2년 이상 보유/거주 요건의 예외사항입니다.

1) 건설임대주택을 양도하는 경우

2) 공익사업으로 법률에 따라 협의매수, 수용되는 경우

- 본인이 판매하고 싶어 판매하는 것이 아니기 때문에 보유나 거주 요건이 없습니다.

3) 해외 출국으로 양도하는 경우

- 출국일로부터 2년 이내에 양도하는 경우이며 출국일 당시 1세대 1주택 보유여야 합니다.

4) 학교, 직장, 질병, 학폭위 피해 전학으로 세대 전원이 이사 가는 경우

- 조정, 비지정 지역 상관없이 최소 1년 이상 거주했을 경우 적용됩니다.

오늘은 1세대 1주택 비과세 요건의 2년 거주 및 보유 예외 조건에 대해 알아봤는데요.

다음 시간에는 2년 보유, 2년 거주 기간 산정 시 기간이 합산되는 경우에 대해서 알아 볼게요~