안녕하세요? 성남에 사는 이희진입니다.

6살 된 아이가 있는 맞벌이 가정입니다. 찾아뵙고 상담을 드려야 하는데, 아이가 있는 집이다 보니 코로나가 걱정돼 이렇게 이메일로 고민을 어떻게 헤쳐나가야 할지 여쭤보게 되었습니다. 바쁘시겠지만, 저에게 따끔한 충고 부탁드려도 될까요?

저희 부부는 맞벌이로 2대의 차를 갖고 있습니다.(회사 위치 및 아이케어 때문에 2대 필요합니다.)

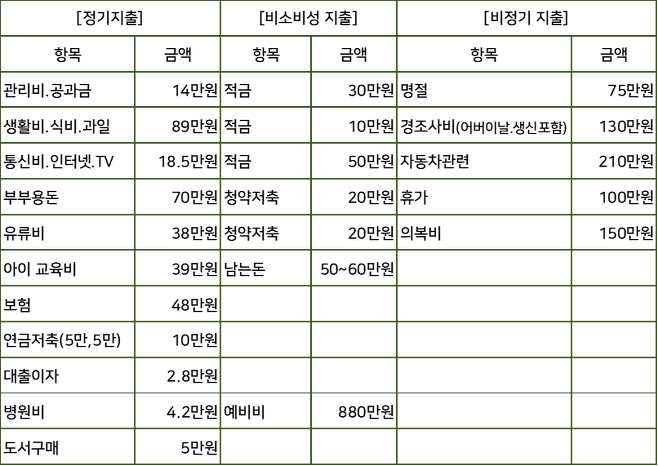

주택은 1억 2천만 원 전세에 살고 있는데, 대출은 1.5천만 원 남았습니다. 여비비로는 880만 원 정도 갖고 있는데, 제가 몰고 다니는 소형차를 요즘 들어 바꾸고 싶단 생각이 들어요. 처녀 때부터 탄 차인데, 차 구매 후 10년 이상 탔다 보니 바꾸고 싶더라고요. 그런데, 차를 바꾸자니 대략 2000만 원 이상의 대출이 늘어나는 거라 총 부채가 4천만 원이 되는 거죠. 재테크 서적에선 하나같이 차 구매는 되도록 늦게 하고, 저축은 결혼 전부터 신혼 때 50% 이상 하라고 하더라고요. 아이를 낳으면 양육비, 교육비가 많이 들고, 그 담엔 주택 확장 비용이 많이 들어간다고 하는데…

지금 차를 바꾸는 게 맞을까요? 아님 좀 더 있다가 바꿔야 할까요?

이게 굉장히 단순한 문제인 것 같기도 하지만, 저희 부부는 4년 뒤에 다른 지역으로 전세로 이사 가려고 생각 중이거든요. 그 지역은 지금 있는 곳보다 전세가격이 비싸다 보니깐 돈이 많이 필요해요. 현재 시세로는 3억 3천만 원 정도 하던데... 그런데, 지금 차를 바꾸지 않으면 추후 아이가 클수록 교육비가 더 많이 드는 만큼 지금의 지출이 맞는 것 같기도 하고요…

생활비는 현재 조금의 여유가 있긴 한데, 어떤 식으로 좀 더 현명하게 풀어야 할지 모르겠습니다.

인적 사항

박형욱(36살), 이희진(35살), 박애진(7살)

520만 원 + 상여 240만 원 + 인센티브(50~100만 원)

재무목표

1. 차량 교체

2. 전세 이사

3. 자녀 교육비

안녕하세요!! 서혁노 입니다.

코로나가 줄어들 것 같았는데 다시 더 확산이 되고 있다.

10년 동안 차량을 운행하다 보니 자동차의 노후로 인한 수리비도 가끔씩 나올 수도 있고, 어느 정도 자가 차량에 대해서 질릴 수도 있을 거다.(사람에 따라 다름)

문제는 자동차의 연식이 아니고, 얼마나 탔는가가 중요하다.

부부가 자택과 회사의 거리가 크게 멀지 않기에 유류비 등 많이 나오지는 않는다고 하지만 분명 차량을 유지하는 비용도 무시하지 못한다. 물론 부부가 현재의 맞벌이 상황상 어쩔 수 없이 차량을 두 대를 운행해야 한다 하니 이 부분은 어쩔 수 없는 상황이지만 부부는 확실한 재무 계획이 있다.

4년 후 이사 문제인데, 현재의 순자산 (전세보증금 1억 2천만 원+예비비 880만 원+저축 등의 적립액 230만 원-전세대출 1500만 원) 1억 1천 610만 원에서 현재 기준의 전세자금 3억 3천을 기준으로 계산을 하면 2억 1천 390만 원 정도가 부족하다. 물론 청약 통장 포함한 현재의 저축 가용액 180만 원으로 8640만 원(단순 계산)을 모아서 1억 2천 750만 원 정도의 부채를 진다고 가정하더라도 대략 몇십만 원의 이자 비용을 지불해야 한다.

충분히 현재의 부채에서 2000만 원 정도 늘어나 4000만 원 정도의 부채를 맞벌이 부부가 체감하기에는 크게 느껴지지 않을 수도 있지만, 부부는 4년 후 이사 갈 때 최소 1억 원 이상의 부채를 져야 하기에 최대한 많이 모아서 새로운 전셋집을 구할 때 부채를 최대한 줄이는 게 중요하다.

또한, 그때가 되면 아이도 초등학교를 다니는 시기여서 사교육비의 증가도 무시할 수 없다.

형욱, 희진 씨 부부는 지출이 크게 과하게 나가지는 않는다. 하지만 현재의 상황에서 부부가 큰 지출을 하기 전 한번 생각해봐야 할 부분이 있다.

현재 조금 잠잠해져가는 코로나 바이러스 상황이 다시 확산세로 접어들면서 재유행이 될 수도 있는 위험한 상황에 놓여있다.

부부 중 남편의 회사 같은 경우에는 코로나와 관련해서 지장을 받을 수 있는 회사이다. 최악의 상황은 무급휴가까지 올 수도 있는 상황도 염두에 두어야 한다.(물론 절대 그런 일이 벌어져서는 안되지만)

그렇기 때문에 부부가 지금 몇 가지 상황을 정리해서 준비를 해야 한다.

첫 번째, 차량 교체는 4년 후 이사를 가고 나서 구입하는 걸로 하자

두 번째, 비정기지출통장을 만들자

세 번째, 비상자금 만들기

네 번째, 현재 알뜰하게 살고 있지만 재무목표를 위해서 좀 더 줄이고, 전세 이사 자금 만들기

※ 본 상담은 이메일 상담으로 일부 내용만 게재했으며, 추후 코로나가 잠잠해지면 대면 상담으로 좀 더 폭넓게 상담하기로 했습니다.

전세금을 월세로 전환할 때 적용하는 비율인데, 주택이 같다는 가정하에 주택의 1년 월세 임대료와 전세금을 비교한 것으로, 연간 월세 임대료를 전세금에서 월세 보증금을 뺀 금액으로 나눈 다음 100을 곱해 산정한다.

예를 들어서 전세금 2억 5천만 원인 주택의 월세 시세가 보증금 3,000만 원에 월세 100만 원일 경우,

1년 월세의 합인 1200만 원을 2억 2000만 원(2.5억 원-3천만 원)으로 나눈 다음 100을 곱하게 되면 전월세 전환율은 5.45%이다.

이런 전월세 전환율이 높을수록 전세보다 월세 부담이 상대적으로 크다는 의미인데, 최근 정부에서 이런 전월세 전환율을 이르면 10월부터 현행 4%에서 2.5%로 낮춰 월세 부담을 줄인다고 한다. 그런데 현재 법정 전환율인 4.0%보다 더 높은 전환율의 거래가 이루어지고 있는 걸 잘 감안해야 할 거다.

반복하는 이야기지만 지금 우리가 할 일은 백신이 나올 때까진 교회나 절, 성당 등 종교시설, 학원, 대중교통, 유흥업소 등 사람이 많이 모일 수 있는 곳은 누가 참견을 하지 않더라도 의무적으로 마스크 착용을 하자.

어서 빨리 코로나19가 종료되고, 녹지공간이 많아져서 공기가 좋아지고 공포의 저출산율이 많이 해소되어서 길거리 곳곳에 많은 아이들이 뛰어노는 세상이 왔으면 좋겠다.

“여러분 모두 할 수 있다”

“대한민국은 꼭 할 수 있다”

“이 땅 대한민국의 모든 이들을 부러워하며 응원하고 또 응원한다.”