월급 250만원 3년차 직장인, 매월 지출 100만원 확 줄인 후기

3년 차 직장인 이 대리, '이렇게' 했더니 지출 100만 원을 줄였다고?! 🤷♂️

뒤죽박죽 섞인 지출 내역만 정리하면

술술 새 나가는 피 같은 월급을 지킬 수 있는 사실, 알고 계셨나요?

지출 관리가 어려운 당신을 위해

'각종 지출을 줄일 수 있는 꿀팁'을 소개합니다. 💵

이 영상과 글은

그림으로 배우는 세상 쉬운 돈 공부 책

'4주 완성! 첫 돈 공부' 중 일부를 발췌·재구성하였습니다.

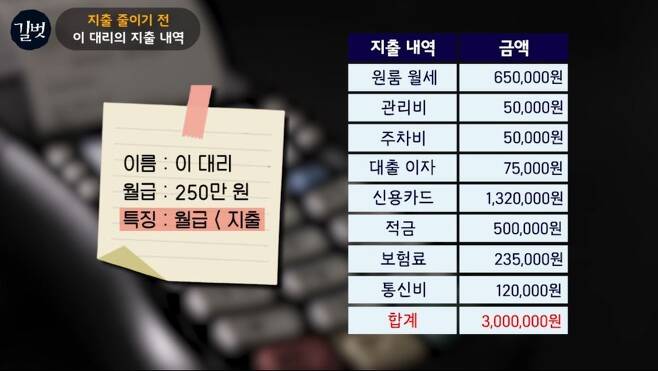

지출 줄이기 전

이 대리의 지출 내역 공개!

지출은 크게 '고정 지출'과 '변동 지출'로 나눌 수 있습니다.

'고정 지출'은 대출금, 아파트 관리비, 각종 공과금, 보험료, 통신비 등 매월 일정하게 나가는 지출을 말합니다.

'변동 지출'은 식비, 의류비, 교통비, 유흥비, 등 매월 금액이 변동되는 지출을 말합니다.

00:28

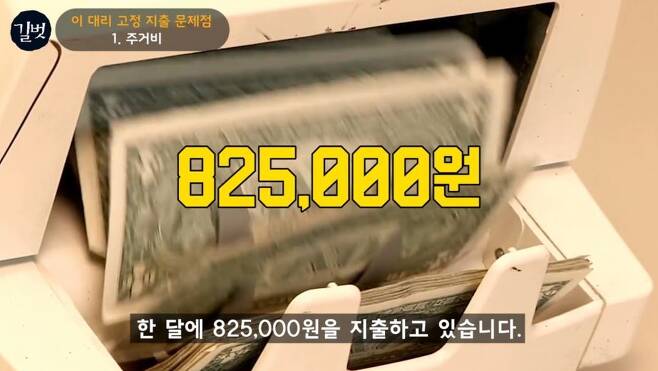

이 대리의 고정 지출 문제점

1. 주거비

이 대리는 주거비(원룸 월세+관리비+주차비+대출 이자)로 한 달에 825,000원을 지출하고 있습니다.

주거비로 나가는 지출은 월수입의 25%를 넘지 않는 것이 좋습니다.

이 대리의 경우, 위의 그림과 같이 주거비가 월수입의 33%나 됩니다.

01:00

주거비 줄이는 방법

'월세'

주거비를 줄이기 위해서는 가장 먼저 월세를 줄일 수 있는 방법을 찾아봐야 합니다.

위의 그림은 월세를 전세로 전환했을 때 매월 들어가는 비용 차이를 계산 한 것입니다.

그 결과, 총 주거비는 매월 325,000원씩 절약됩니다.

결론은 대출만 가능하다면 전세로 사는 것이 주거비 측면에서 가장 유리합니다.

만약 대출을 모두 받지 못한다 하더라도 보증금을 조절해 계약한다면 월세를 충분히 낮출 수 있습니다.

01:26

이 대리 고정 지출 문제점

2. 대출 이자

대출 이자도 고정 지출의 많은 부분을 차지할 수 있습니다.

대출 이자를 줄이는 방법은 매우 간단합니다. 대출금을 줄여 대출 이자를 줄이거나, 대출 금리를 낮춰 대출 이자를 줄이면 됩니다.

대출금을 줄이려면 여유 현금이 생길 때마다 대출 원금을 갚아야 합니다.

예를 들어, 3%의 금리로 1,000만 원을 빌린 A씨가 이번 달에 50만 원의 원금을 갚았다고 생각해봅시다.

50만 원의 원금을 갚으면 한 달 대출 이자가 25,000원에서 23,750원으로 줄어듭니다.

즉 1,250원의 이자 절감 효과가 있습니다.

만약 A씨가 빌린 1,000만 원의 대출 기간이 20년 남아 있다면 50만 원의 원금을 갚음으로써 총 30만 원의 이자 비용을 아낄 수 있습니다.

02:05

이 대리의 고정 지출 문제점

3. 적금

이 대리의 월수입은 250만 원, 지출은 300만 원입니다. 한 달에 50만 원의 마이너스가 발생했습니다.

즉, 이 대리는 빚을 낸 돈으로 적금을 넣고 있는 것입니다.

위의 그림을 보면 적금 만기수령액을 찾아 바로 대출을 갚는다 해도 76,612원의 손해가 납니다.

이처럼 돈이 없음에도 불구하고 무리하게 적금을 넣는 것은 오히려 독이 됩니다.

돈을 모으는 것은 여유자금을 확보한 이후 그 한도 내에서 하는 것이 바람직합니다.

02:38

이 대리 고정 지출 문제점

4. 보험료

본인에게 맞지 않는 상품에 가입하거나, 필요 없는 특약을 추가해 보험료가 비싸질 수 있습니다.

종신보험과 정기보험으로 간단한 예를 들어보겠습니다.

종신보험은 본인이 사망했을 때 가족에게 사망보험금을 지급하는 보험입니다.

정기보험은 사망보험 중에서 보험 기간이 일정 기간으로 한정되어 있는 생명보험입니다.

보험 기간은 본인의 은퇴 시기와 자녀들의 독립 시기를 고려해 설정할 수 있습니다. 60세나 65세, 70세 등으로 말이죠.

종신보험의 문제는 한 달에 납부하는 보험료가 정기보험보다 무척 비쌉니다.

보험료 차이가 무려 7배가 넘습니다.

평생에 걸쳐 보장이 필요한 경우가 아니라면, 4,000만 원이나 더 많은 보험료를 내면서 굳이 종신보험에 가입할 이유가 없습니다.

03:40

이 대리 변동 지출 문제점

'신용카드'

지출을 통제하는 데 있어 최대의 적은 바로 신용카드입니다.

신용카드를 쓰면 돈을 계획적으로 썼는지 파악하기가 힘듭니다.

식사를 할 때도, 택시를 탈 때도, 영화를 볼 때도, 군것질을 할 때도, 장을 볼 때도 전부 신용카드로 결제하기 때문입니다.

그 모든 지출이 합계액에 뒤엉켜 있습니다.

이처럼 신용카드로 쓴 모든 지출은 이미 통제를 벗어나 있습니다.

04:05

이 대리의

새로운 지출 계획 공개

원룸 계약 기간이 몇 개월 남지 않은 이 대리는 월세가 저렴한 방을 구해 '주거비'를 58만 원 수준으로 낮추기로 계획을 세웠습니다.

보험료도 보험 리모델링을 통해 15만 원으로 줄일 생각입니다.

통신비는 현재 사용량에 비해 비싼 요금제를 사용하고 있어 요금제를 변경하고 선택약정할인을 받아 7만 원으로 낮출 예정입니다.

변동 지출 또한 지난달의 과도한 씀씀이를 줄여볼 계획입니다. 식비, 교통비, 생필품비 등을 줄여 70만 원으로 한 달을 지내겠다는 목표를 세웠습니다.

이 대리는 생활비 통장을 새로 만들어 월급날에 70만 원을 이체할 예정이고, 신용카드를 없애고 체크카드를 사용해 지출을 관리할 생각입니다.

이에 따라 고정 지출 80만 원, 변동 지출 70만 원, 총 150만 원으로 새로운 지출 계획을 세웠습니다.

이대로라면 100만 원 정도의 지출을 줄일 수 있습니다.

이제 지출 계획도 세웠고, 여유자금을 모을 수 있으니 안정적으로 재테크를 시작해볼 수 있겠죠?

돈 공부,

어려워서 늘 미뤄왔다면?

그림으로 배우는

세상 쉬운 재테크

딱 4주, 하루에 5분이면 충분!

돈 고민 다 끝장내줄게요