세후 월 소득 830만원, 맞벌이 가정의 소득지출 관리

재무상담 사례로 보는 머니 Q&A

Question.

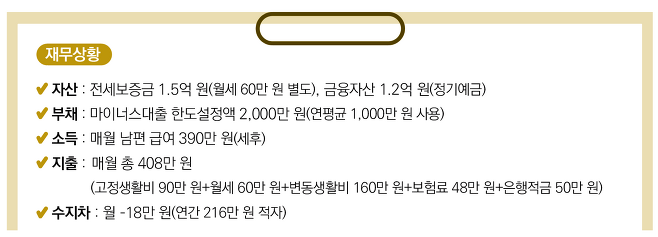

서울에서 중학생과 초등학생 자녀를 둔 결혼 16년 차 40대 맞벌이 가정입니다. 월 소득이 적지 않은데도, 그달 벌어 그달 쓰고 나면 남는 것이 없어요. 남들이 다한다는 재테크도 전혀 못 하고 있습니다. 투잡이라도 뛰어야 할까요?

Answer.

재무적 기준으로 볼 때 안정적인 중산층이지만, 가계수지 구조 면에서 거의 기초생활보장 수급자 수준입니다. 2년 후부터 자녀의 사교육비가 본격적으로 증가한다면, 가계의 재정수지는 심각해질 것입니다. 재무진단을 해보면 이렇습니다.

첫째, 생활비 중에서 외식비 등을 중심으로 한 변동비를 확 줄여야 합니다. 재테크를 하려면 변동생활비를 절약하여 재테크 종잣돈을 해야 한다는 의미입니다.

둘째, 자가용을 한 대로 줄여야 합니다. 영업용이 아닌 자동차는 감가상각이 가장 큰 자산목록입니다. 처분대금으로 마이너스대출 잔액을 일부라도 상환하면 대출이자부터 절감할 수 있습니다. 또한, 자동차 관련 세금과 종합보험료는 생활비보다 우선 지출항목이라는 것을 기억하세요.

셋째, 자녀의 사교육비 지출에 앞서 진로 설정이 우선입니다. 그러면 미리 자금계획을 세울 수 있고 재테크용 투자자금도 적절한 금액으로 분리해 낼 수 있습니다.

넷째, 보장성보험으로 위험에 대비해야 합니다. 만약 지금처럼 취약한 보장플랜으로 부부 중 한 명이라도 유고사태가 발생하거나 간병 상태가 된다면 소중한 집을 처분하는 불행한 사태가 발생할 것입니다.

다섯째, 온 가족 명의로 청약통장에 가입하길 권합니다. 청약전략은 아주 긴 기간 동안 가점을 쌓으면서 준비해야 하므로 청약통장은 하루라도 빨리 가입해 놓는 것이 중요합니다.

마지막으로, 소모성으로 매월 꽤 큰 비용이 들어가는 항목인 여가비는 저비용 취미생활로 바꿔보는 노력이 필요해 보입니다.

Advice.

재테크보다 ‘소비테크’가 먼저일 때! 어떻게 소비테크를 하면 좋을까? 바로 ‘선 저축, 후 소비’를 위한 수지 관리를 ‘강제화’하는 것이다. 앞서 진단했던 바와 같이 기존의 연금저축에 추가저축으로 청약통장을 개설하고, 유사시를 대비해 보장성보험을 보강하며, 변동비를 절약해 조성된 잉여자금으로 1년짜리 정기적금을 가입, 월급 당일에 자동이체를 걸어둔다. 이렇게 저축 후 남은 돈으로 고정 생활비부터 지출한 후 나머지 돈으로 변동생활비를 사용하면 된다. 지출을 줄이기 어려울 땐, 신용카드 대신 체크카드나 현금을 사용하는 습관을 들이면 과소비를 예방하는 데 도움이 된다.

하지만 오랜 기간 동안 익숙해진 소비성향을 갑자기 줄이려면 충격과 거부감이 생기기 마련이다. 이때는 온 가족이 가계부를 써보는 게 큰 도움이 된다. 특히 배우자와 자녀들까지 용돈 기입장을 기록한다면, 영문도 모르면서 새는 돈을 인지하고 대처할 수 있다. 동시에 재테크 관련 공부를 병행하기 바란다. 투자대상이 명확해질수록 소비테크의 의지는 강해지기 때문이다.

글 유평창 평생자산관리연구소 소장

※ 머니플러스 2021년 2월호에 실린 기사입니다.

<저작권자ⓒ 재테크 전문지 머니플러스 무단전재 & 재배포 금지>