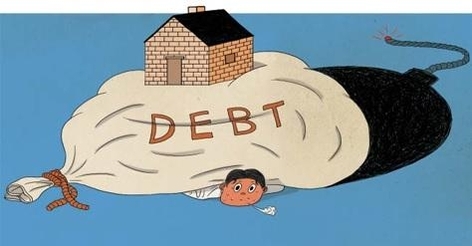

금리가 오르면 보험료라도 내려야 하는데, 내 보험료는?

대출 금리 올랐는데 예금 금리 0%

건질 것 없는 금리 상승기

글로벌 경제가 회복 조짐을 보이면서 국채 금리 중심으로 시장 금리가 오르고 있다. 하지만 대출 금리만 오르고 예금 금리는 되레 떨어지면서 금융 소비자들은 ‘건지는것거 없이 토해내는 것만 많아진’ 상황에 빠졌다. 설상가상 생명보험사들이 보험료 인상까지 예고하면서 금융 소비자 수난 시대가 펼쳐졌다는 말까지 나온다.

◇대출 금리 인상 소식에 떠는 1325만 가구

KB국민·신한·하나·우리 등 4대 은행의 신용 대출 금리는 사상 최저였던 작년 7월 말 연 1.99%에서 5월 초 2.57%로 0.6%포인트가량 올랐다. 주택담보대출 금리도 같은 기간 2.25%에서 2.55%로 0.3%포인트 뛰었다.

금리 상승은 곧바로 이자 부담 증가로 이어진다. 국내 금융회사 대출 상품의 70%가 시장 상황에 따라 이자 부담이 달라지는 변동 금리를 적용하기 때문이다. 한국은행에 따르면 대출 금리가 1%포인트 높아질 경우 대출을 보유한 전체 가계가 내야 할 이자는 12조원 증가한다.

가계의 이자 부담 증가는 경제 전반에 악영향을 미칠 수 있다. 현재 우리나라 전체 가구의 63.7%인 1325만 가구가 은행 등에서 대출을 받고 있다. 대출 규모는 1000조원을 돌파했다. 이들이 이자 부담 때문에 지갑을 닫고 소비를 줄이게 되면 경기 회복에도 부정적인 영향을 미치게 된다.

◇짠테크 최후의 보루였던 저축은행 너마저

반면 예금 금리는 0%대에서 허덕이고 있다. 그나마 이자가 높은 축에 속했던 저축은행조차 예금 금리를 떨어트리는 추세다. 저축은행중앙회가 공시한 79개 저축은행 1년 만기 예금 평균 금리는 지난 7일 기준 1.61%로 지난해 연말 1.9%보다 0.3%포인트 가까이 내렸다.

만기 3~6개월 예금 중에는 금리 0%대 상품까지 등장했다. 대형 저축은행인 OK저축은행은 최근 만기 3개월 미만의 기본 금리를 1%에서 0.8%로 내렸다. BNK저축은행은 만기 6개월 금리를 연 1.1%에서 0.9%로, 만기 3개월 미만 금리는 1%에서 0.8%로 하향 조정했다.

올 초까지만 해도 연 2%대 금리의 저축은행 정기예금 상품이 있었다. 그러자 저축은행에 많은 예금이 몰렸고, 임계 수준을 넘자 다시 금리를 떨어트리는 추세다. 저축은행 수신 잔액은 지난해 6월 70조원에서 7개월 만인 올해 1월 80조원으로 급증했다.

◇보험료 또 올리는 생보사, 진짜 경영난 맞아?

한편 주요 생명보험사들이 저금리 장기화에 따른 경영난을 이유로 종신보험 등 일부 상품의 보험료 인상을 예고했다.

삼성생명과 교보생명은 5월까지 예정이율을 2.25%에서 2.0%로 내릴 계획이다. 예정이율은 장기 보험 계약자에게 보험사가 약속한 보험금을 지급하기 위해 보험료에 적용하는 이자율을 뜻한다. 예정이율이 올라가면 보험료가 낮아지고, 예정이율이 내려가면 보험료가 늘어난다. 통상 예정이율이 0.25%포인트 내려가면 보험료가 7~13% 오른다.

이 같은 생보사들의 움직임은 국채 금리가 오르는 최근의 분위기와 맞지 않는다. 생보사들은 채권 투자를 많이 하는데, 국고채 3년물 금리가 지난해 7월 0.83%에서 지난 12일 1.121%로, 10년물은 같은 기간 1.35%에서 2.125%로 상승했다. 그만큼 보험사가 이윤을 볼 가능성이 늘었다. 하지만 보험사들은 보험료를 올리고 있다.

이에 대해 보험업계는 2019년부터 급격히 내려간 금리를 예정이율에 충분히 반영하지 못했기 때문이라고 주장한다. 앞서 손해보험사들도 손해율을 이유로 보험료 인상을 단행한 바 있고 의무보험인 자동차보험도 중소형사들을 중심으로 보험료 인상이 예고된 상황이다. 결국 소비자 부담만 늘어날 전망이다.

/진은혜 에디터