사업소득(인적용역)을 지급할 때도 원천징수를 해야 한다?

알게 모르게 많이 내는 세금! 하지만 소득과 거래가 있는 곳이라면 언제나 세금이 따라다니기 때문에 피해지지도, 피해갈 수도 없습니다. 그래서 세금의 종류와 그 쓰임새를 알고 적정하게 내는 것이 중요한데요. 오늘은 사업소득(인적용역)의 원천징수에 대해 자세히 알려드리도록 하겠습니다!

사례.

회사에서 매월 외부 전문강사를 초빙해 직원들을 위한 교양강좌를 열고 있습니다. 어렵게 초청한 만큼 세금을 떼고 강사료를 지급하기 미안해서 지금까지 원천징수를 하지 않았습니다. 그래도 괜찮을까요?

강사료를 지급할 때도 반드시 소득세를 원천징수 해야 합니다.

Q. 정확히 어떤 대가를 지급할 때 원천징수를 해야 하는 겁니까?

A. 먼저 사업자가 전문강사에게 강연료를 지급하는 경우 지급금액의 3.3%(지방소득세 포함)를 원천징수 해야 합니다.전문강사 등이 고용관계 없이 독립된 자격으로 계속적으로 용역을 제공하고 대가를 받는 것을 인적용역 사업소득이라고 합니다.

Q. 전문강사의 소득은 기타소득이 아닌가요?

A. 기타소득은 일시적, 우발적으로 발생하는 소득이고 계속적, 반복적으로 강의를 하는 전문강사는 인적용역 사업소득이 맞습니다.

Q. 기타소득과 인적용역 사업소득의 세부담 차이가 있나요?

A. 기타소득과 인적용역 사업소득은 필요경비로 인정하는 범위가 서로 다르기 때문에 세부담의 차이가 날 수 밖에 없습니다.

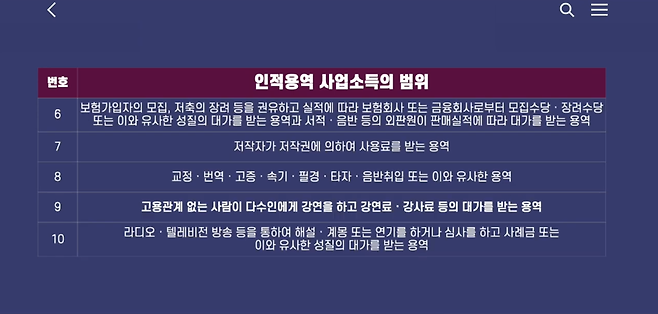

인적용역 사업소득에는 어떤 것들이 해당될까요?

표에서 확인할 수 있듯이 전문강사는 9번에 해당합니다.

이제 위 사례에 해당하는 분들이라면 원천징수를 꼬박꼬박해야 한다는 것, 알게 되셨죠?